Logra tu independencia financiera para vivir de tus inversiones. Cada día son más las mujeres que aspiran a lograr ser independientes financieramente. ¡Y no es casualidad! Buscar ese estado de sentirte libre es necesario. Conoce lo que es la iF, para quien es y como lograrla.

El no tener ningún tipo de dependencia es crucial para una calidad de vida. Ya sea hacia una pareja, un hombre, un gobierno o sistema de retiro, ya no es un lujo, es una necesidad. ¿Por qué? Porque las opciones que tú tienes hoy para manejar tu dinero $$$ han ido cambiando y mejorando.

Históricamente, hemos sido oprimidas por el sistema, los gobiernos y la sociedad en general. Sin embargo, gracias a mujeres activistas, que lucharon y siguen reclamando la igualdad de derechos para la mujer hoy día, tenemos acceso a cosas que hace 50 años no eran posibles. Tan reciente como el 1960, fue que una mujer podía abrir su propia cuenta de banco.

No fue hasta el 1974 que pasó el acta de ‘Equal Credit Opportunity’ en EE. UU. que le permite a una mujer tener crédito por sí misma sin necesitar la firma de su esposo, su papá o su hermano. Esto nos permite hoy día tener una hipoteca, adquirir propiedades, tener una tarjeta de crédito, tener negocios, cuentas de banco e inversiones. Si lo piensas estamos viviendo una situación privilegiada que nuestras madres y abuelas no tuvieron. Si lo piensas para ellas era difícil pensar o aspirar a obtener independencia financiera. Simplemente porque no tenían acceso a las herramientas que lo hace posible HOY para ti.

¡Sin embargo, tú tienes la oportunidad! Como dice una de las alumnas, esto es lo revolucionario sobre independencia financiera para mujeres, que sí tenemos la opción en el siglo XXI.

¿Qué es independencia financiera?

Lograr la independencia financiera significa que llegas al punto en el que puedes vivir tranquilamente de tus inversiones y de tus activos. Este concepto se confunde mucho con el término genérico de libertad financiera.

En este caso vamos a definir la independencia financiera como una meta especifica con número concreto, tu número iF. Es el número de independencia que hablamos anteriormente siguiendo la metodología S.M.A.R.T.

Sin embargo, esto no es una definición nueva. De hecho siempre se ha conocido, a través de los años había personas con los recursos y las herramientas que la practicaban sin conocerlo por un nombre. En el 1992 que Vicky Robin publico su libro “Your money or your Life”, donde expone como estamos intercambiando nuestras vidas de trabajo por dinero.

Algo que es parte de capitalismo y si miramos es sistema económico a nivel macro entendemos que la labor humana es una mercancía y por consiguiente la intercambiamos por dinero (un tema complejo y para otro día). Lo importante es con esa publicación se desató esta idea de poner como prioridad nuestro tiempo y dejar de intercambiar el activo tan valioso que tienes, TU TIEMPO.

Movimiento F.I.R.E. (FIRE movement)

Luego en el 2008 tras la recesión económica creció más el interés y la necesidad de poder vivir de dinero que hemos acumulado y de ingresos pasivos. En el 2011 toma auge el blog de Peter Adeney, conocido como ‘Mister money Mustache’ (MMM) quien era un ingeniero de computadora, que era casado con un hijo y se retiró en el 2005 a sus 30 años de edad, ya que vivía frugal con aproximadamente $20,000 al año. Su historia sirvió de inspiración y de motivación para muchos. Nace en conjunto con él y otros blogueros el movimiento F.I.R.E. (por sus siglas en ingles, “financial independence, retire early”).

En otras palabras es un conjunto de personas que estamos cambiando la mentalidad tradicional de trabajar para vivir hasta los 65 años y luego retirarse o jubilarse. El movimiento FIRE es global y hay millones de personas; ¡solo faltas tú! La idea es vivir con propósito haciendo lo que te hace feliz valoras y quieres invertir tu tiempo y dinero. Claro es un proceso porque toma tiempo de autoconocimiento y de tratar esas cosas que siempre has querido hacer. Pero cuanto antes empieces mejor.

Escuché en un podcast recientemente que los 100 hobbies que tratamos solo un promedio de 5 de verdad nos gustan. Así que encontrar eso que te gusta hacer en lo que vas a invertir tu tiempo y vida no es tarea fácil, pero si gratificante. ¡Así que para que esperar! Trata eso que siempre has querido hacer en tu tiempo libre teniendo en mente tu independencia financiera.

“No esperes a tu retiro, o a lograr tu iF, trata eso que siempre has querido hacer en el tiempo libre que tienes hoy” Nora, Inversionista Gal

¿Cómo yo conocí el movimiento FIRE?

Precisamente por esto te estoy escribiendo este blog. Desde el 2011 aproximadamente me entró esa idea de que quería empezar un blog. Me fascina la lectura desde pequeña y tenía un diario donde escribía cada noche (¡Já! hasta le tenía un candado). Eso fue gracias a mi prima Ivelisse que me regaló el diario, una agenda y ‘sticky notes’ personalizados con mi nombre cuando tenía 12 años. ¡Creo que también explica por qué amo las agendas!

No sabía de qué hacer mi blog, de cada proyecto tomaba fotos y pensaba como sería un blog. Tenía recetas, proyectos de costura, de ingeniería eléctrica, viajes que planificaba, proyectos de hornear, etc. Tenía tantas ideas para mi blog que nunca lo empecé. Entre escuela graduada y otras cosas no lo empecé. Aún en el 2015 documentaba mis proyectos para mi blog imaginario. ¡Ojalá hubiera empezado porque ahora sé que me encanta!

Una de las cosas de las que me arrepiento no haber comenzado antes porque ya tenía la idea. Aprendí a no esperar ni posponer cosas que quiero hacer. Por eso ahora me lanzo aunque sienta que no esté lista. Eso hice con mi podcast y con mi blog. Lo peor que puede pasar es que no te guste y tengas que buscar una nueva pasión. Aun si fracasas tu intento fue exitoso porque te diste la oportunidad y aprendes si eso es para ti o no.

De eso se trata independencia financiera, de tener la opción de decir qué quieres hacer con tu tiempo, con tu vida sin preocuparte por la parte monetaria. Se trata de no estar en un empleo que no te gusta porque tienes que pagar las facturas. Se trata de escoger hacer lo que te gusta y te hace feliz.

¿Cuáles son los beneficios de lograr tu independencia financiera?

Los beneficios de lograr tu iF son bien personales, ya que tú por qué es diferente al mío y diferente a otras personas. Voy a generalizar en los beneficios, pero la realidad es que son innumerables.

- Tiempo para hacer las cosas que te hacen feliz: tú decides que hacer con tu tiempo cuando ya tu tiempo.

- Trabajo opcional: el poder dejar de intercambiar tu tiempo por dinero.

- Poder perseguir tus sueños: ya que tienes el tiempo y el dinero para ir por lo que quieres.

- Mejor calidad de vida: te puedes enfocar en tu bienestar en general. Cuidar de tu salud física, metal.

- Menor nivel de estrés: Ya que no te preocupas por dinero lo que

- Mejor salud física: más tiempo para cuidar de ti, invertir en ejercicios, comidas saludables y acceso a mejores tratamientos médicos.

- Estar en control de tu vida: control y manejo de tu dinero como quieres: por lo tanto tienes control de tu vida

¿Para quién es independencia financiera?

Independencia financiera es para toda persona que se comprometa y esté dispuesta a hacer lo que se necesita para lograrla.

Cuando empezó se dirigía mayormente a hombres con altos salarios e ingresos que decidían vivir con menos de un 50% de sus ingresos. Esto significa que podían vivir con menos de la mitad de lo que ganaban. Mientras que al mismo tiempo podían invertir más de la mitad de sus ingresos para su retiro. Con un ingreso alto por encima de la media puedes hacer esto y seguir teniendo un estilo de vida modesto.

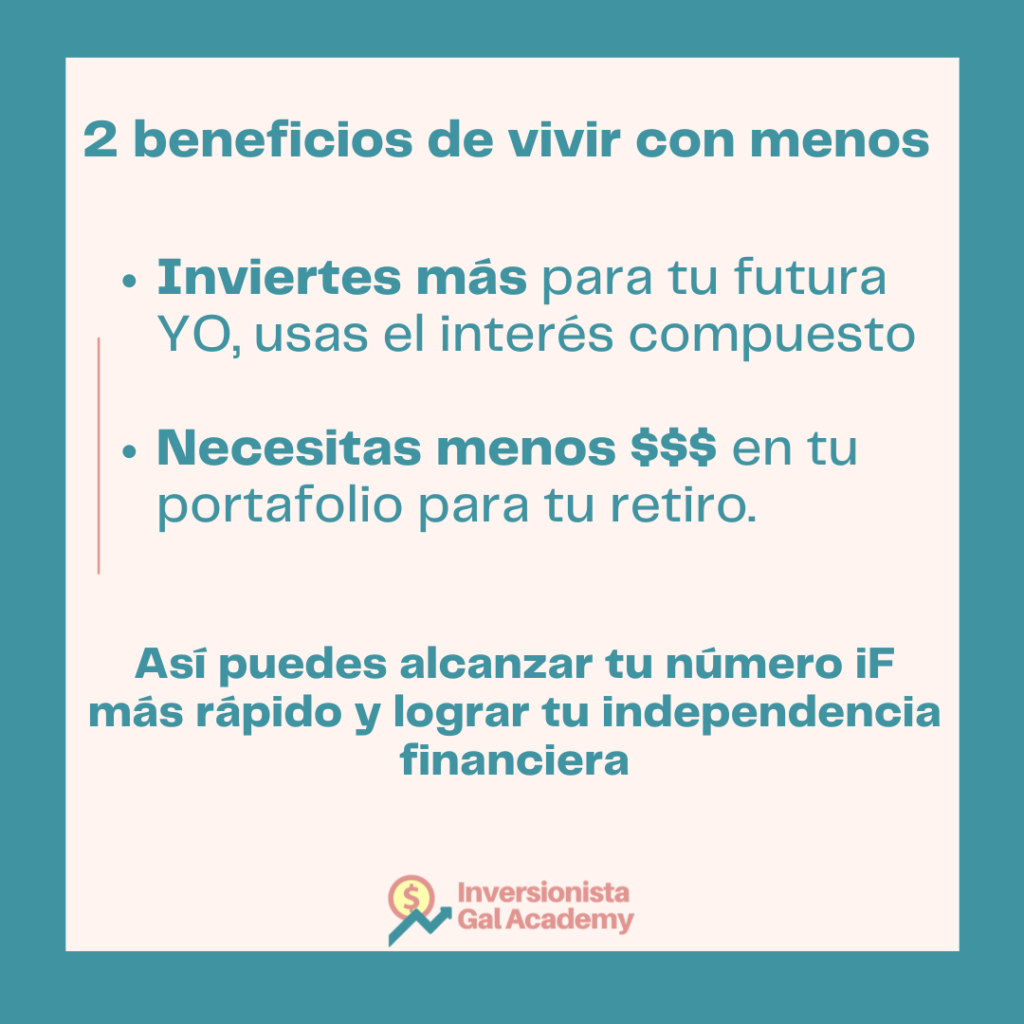

Pero esto ha cambiado. Independencia financiera es para todos los niveles de ingresos. Solo se necesita la estrategia y el poder vivir con menos de lo que ganas. O sea, si puedes aumentar tu nivel de ahorros e inversiones ya tienes más de la mitad del camino.

Esto es porque al aumentar tu nivel de ahorro no tan solo inviertes en tu futuro, sino que también reduces cuanto dinero necesitas para vivir en el presente y en el futuro. Si puedes comprometerte con esto vas a poder lograr tu independencia financiera.

Tipos de independencia financiera

Me gustaría compartir contigo los diferentes tipos de independencia financiera y como se definen. De esta manera los conoces y puedes escoger en cuál te quieres enfocas al momento. Míralo como por niveles y empezamos paso a paso. Los nombres los dejo en ingles paraq ue te familiarices.

1. Cero deudas

Saldar todas tus deudas y no deberle dinero a nadie. Recuerda que puedes usar el apalancamiento como estrategia de inversión, pero debes saber muy bien lo que haces. Por ejemplo cuando hablamos de deudas que te generan dinero se consideran activos y no deudas.

En este primer nivel de independencia financiera es sentirse libre de responsabilidades de tarjetas de crédito, de autos y de otros préstamos de cosas que deprecian y pierden valor con el tiempo. Haz logrado este nivel de independencia cuando no tengas deudas de consumidor.

2. Coast FI

Es cuando tienes suficiente dinero ya invertido que te puedes retirar a tus 65 años sin hacer nada más. Aquí es cuando dejas que el interés compuesto trabaje por ti. O sea, haces el trabajo con anticipación.

En teoría llegar al punto y paras de invertir porque te vas a poder retirar a los 65, pero para que parar si puedes seguir invirtiendo y retirarte antes de los 65.

Lo importante de Coast FI es que te va ese sentido de seguridad de que tienes cubierto tu retiro a edad tradicional aun si no recibes nada de seguro social del gobierno. No cuentas con nadie, no dependes de nadie.

3. Barista FI

Es cuando tienes puedes vivir con parte de tu portafolio de inversiones, pero necesitas un trabajo a tiempo parcial (como barista), u otra fuente de ingreso pasivo para pagar por el costo de tu estilo de vida. Es el intermedio perfecto para sentirse libre, tener más tiempo libre y al mismo tiempo hacer algo que te gusta o inclusive pague menos porque solamente necesitas ingreso parcial.

En EE. UU. este tipo de iF es bien común por el algo costo en seguros de salud y médicos. Así que tener un trabajo parcial que ofrezca plan médico es atractivo a cualquier nivel de iF.

4. Lean FI

Es cuando tienes suficiente para cubrir lo esencial. Estos son tus costos mínimos de supervivencia. No incluye la parte de entretenimiento de tu plan consciente, ni comida a fuera, ni viajes, ni las otras cosas que no son esenciales. En este nivel de Lean FI puedes vivir con un 5% de tu portafolio, lo que significa que necesitas 20 veces tu costo de vida anual. Cuando aprendas a calcular tu número iF más adelante vas a entender la importancia de conocer estos números.

5. Regular FI / tradicional FI

Este es el tipo de independencia financiera tradicional. Cuando te dejas llevar por el estudio de Trinity y la regla del 4%. Donde puedes cubrir el costo completo de tu estilo de vida con el 4% de tus inversiones. En este punto tu dinero genera más dinero cuando está invertido y tus inversiones pagan por tu estilo de vida. Aquí te explico en detalle. Para este tipo de independencia financiera necesitas 25 veces tu costo anual.

6. Fat FIRE

Este es el tipo de independencia financiera más conservador, ya que acumulas suficiente dinero para vivir y un poco más, por si acaso. Muchas veces este nivel se asocia a un estilo de vida más lujoso, pero no necesariamente. Depende de tus metas y si eres muy joven y estás planificando crear riqueza generacional hace sentido este nivel.

Igualmente si estás trabajando opcional y te gusta lo que haces o tu potencial de generar ingresos al momento es muy alto, hace sentido ir a este nivel. Para este tipo de independencia financiera necesitas aproximadamente un 30 veces tu costo anual.

¿Cómo puedes lograr tu independencia financiera?

La buena noticia es que no tienes que reinventar la fórmula. Usando un método adoptado por el movimiento FIRE puedes lograr tu iF. Se puede resumir en 3 pasos: gastar menos, invierte y genera más ingresos. Y eso esta súper bien. Personalmente lo que no me gusta de esos tres pasos es que te puede confundir en pensar que con ganar más dinero vas a mejorar tu situación. ¡Cuando en realidad no es cierto! Muchas personas aumentan sus ingresos, pero su situación financiera se queda igual o empeora. Esto es porque no tienen la mentalidad correcta, no se han tomado el tiempo ni el trabajo de mejorar esa mentalidad millonaria. Tienes que empezar a manejar lo que tienes y enfocarte en ir paso a paso.

En el episodio #49 de Inversionista Gal podcast tuvimos un invitado que nos los habló de su experiencia que ganar más no fue la solución ni le ayudo a mejorar sus finanzas. Pasa a escucharlo aquí. Igual a este hay muchos casos parecidos.

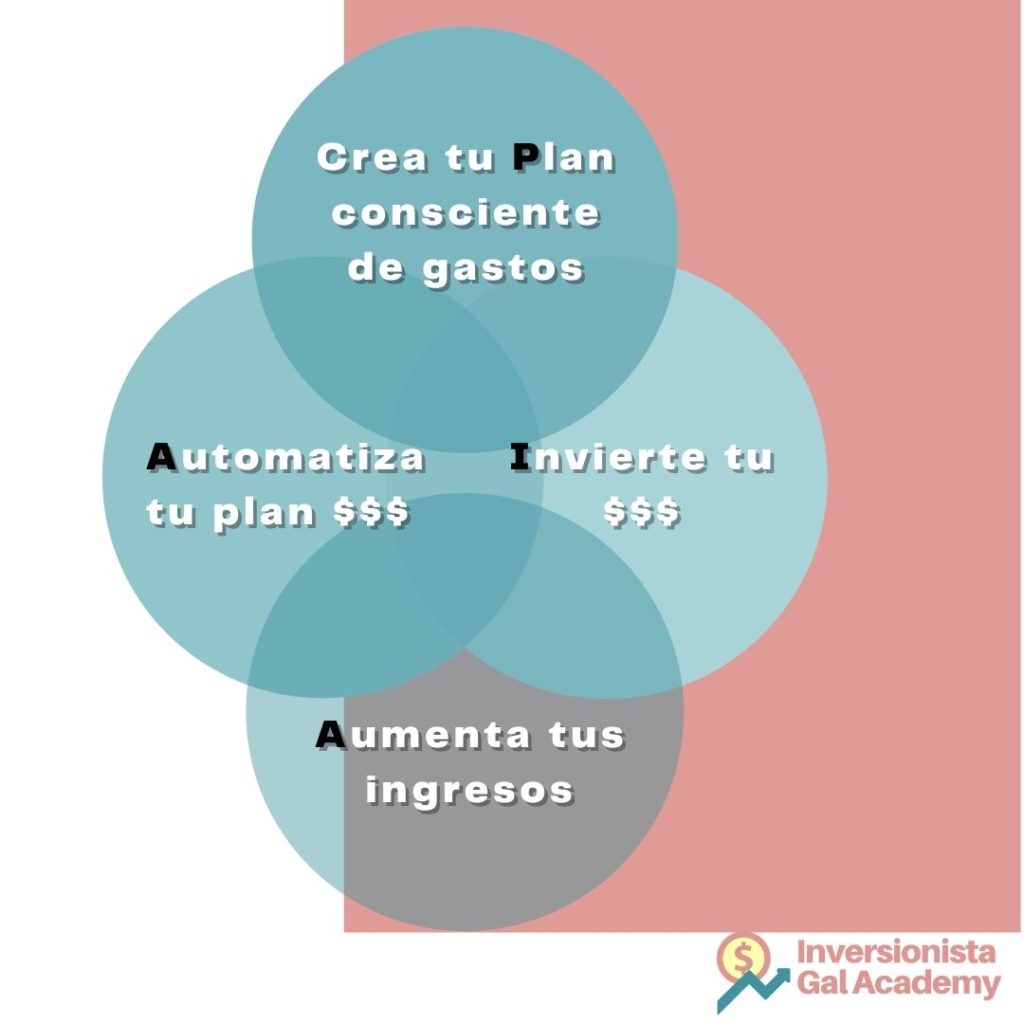

Por eso, yo he seguido una metodología de 4 pasos. En mi experiencia resumirlo en 3 pasos no queda muy claro porque hay muchos pasos más envueltos. Yo comencé con esos 3 pasos, sin embargo he evolucionado y hoy día llevo 4 pasos que para explicar simple lo que llamo la metodología PAIA que es una versión mejorada y probada por numerosas entrevistas y por mí. Mi recomendación es seguirla en orden. Eso es lo que me ha funcionado y te va a ayudar a prepararte para ser una inversionista exitosa.

La metodología PAIA trata de:

- Plan de gastos conscientes: Crea tu plan con lo que tienes hoy. Trabaja con tu ingreso actual y ponlo en las áreas que más valoras.

- Automatiza ese plan consciente de haz creado. Aprovecha todos los beneficios de automatizar tus finanzas incluyendo dejar tus emociones a un lado y dejar que tu dinero haga lo que tú quieres y ya planificaste en el paso 1.

- Invierte educadamente para que puedas lograr tu iF. Ahorrando solamente no dará toda una vida de 100 años para acumular el dinero que necesitas para vivir sin trabajar. Necesitas que tu dinero siga trabajando por ti cuando ya no estés intercambiando de tu tiempo.

- Aumenta tus ingresos: Cuando ya tengas tu plan de gastos consciente, estés automatizando y también invirtiendo enfócate en diversificar tus ingresos. Aumentar tu ingreso actual y generar ingresos pasivos. La buena noticia es que al invertir en la bolsa de valores podrías generar ingresos recurrentes a través de dividendos. Lo hablamos en el episodio #15 de Inversionista Gal podcast.

No importa en la situación económica que estés, puedes empezar hoy mismo por el primer paso. El paso 0: crecer tu mentalidad creando hábitos millonarios. Esta es la base en tu camino.

Además, Paia es un lugar es la isla de Maui, Hawaii. Y que mejor que usarla de inspiración para lograr tu independencia financiera. Ver las fotos del lugar y saber que lo puedes lograr motiva más a seguir mi metodología. Así que la próxima vez que te pregunten: Vas bien ¿Cómo lo haces? Puedes responder: “fácil, estoy siguiendo la metodología PAIA de inversionista Gal y cuando trabaje opcional me voy a Maui”

¿Vas a implementar esta metodología?

Siguiendo esta metodología pude llegar a mi número iF definido con el 4%, en el 2020 con tan solo 3 años de descubrir el movimiento FIRE. Claro, algunas cosas de los 3 pasos genéricos ya las estaba haciendo. Como gastar menos de lo que ganaba. Pero no tenía la estrategia que desarrollamos más adelante. Lo que he aprendido en mi proceso personal es de lo que hablo y lo que enseño en todas mis plataformas educativas. Una metodología probada, repetible y robusta.

Número de independencia financiera

Al número de independencia financiera le llamo el número iF. En inglés, “FI number”. ¡Se parece y no es casualidad! Estuve meses definiendo todos estos términos en español y que hicieran sentido jajaja. Gracias al podcast me acostumbré a hablar con estos acrónimos y estoy segura de que si me sigues escuchando y leyendo también te vas a familiarizar.

El número iF es la cantidad de dinero que tienes que acumular para poder vivir de tus inversiones. Hay varios factores que influyen este número. Por ejemplo, la herramienta de inversiones que estás utilizando.

Si tienes todo tu patrimonio en bienes raíces, la regla de 4% no está validada. Si tienes un porciento alto en Bonos (bonds) tampoco. O si tienes ingresos pasivos adicionales cambia. Por esto, el número iF es personal y depende de tu meta.

Tu meta es cuál tipo de independencia financiera quieres lograr. Así que si vas subiendo de nivel tu número sube y a su vez el tiempo que te tomaría llegar a iF.

Por ejemplo en mi caso la meta fue cambiando. A pesar de haber llegado a la meta inicial, mi esposo y yo hemos decidido ir por el FAT FIRE, ya que ambos seguimos trabajando opcional en nuestros empleos a tiempo completo. La razón principal es porque no pensamos que íbamos a llegar en ese periodo y no teníamos un plan estratégico. Las calculadoras de retiro y los modelos que estábamos usando decían más años, pero gracias al crecimiento de nuestras inversiones fue posible antes.

Es por eso hemos creado una plataforma personalizada para correr modelos y simulaciones personalizadas para calcular el número iF. Una que funciona para nosotros y esperamos que funcione para ti. Te la comparto por si la quieres tratar.

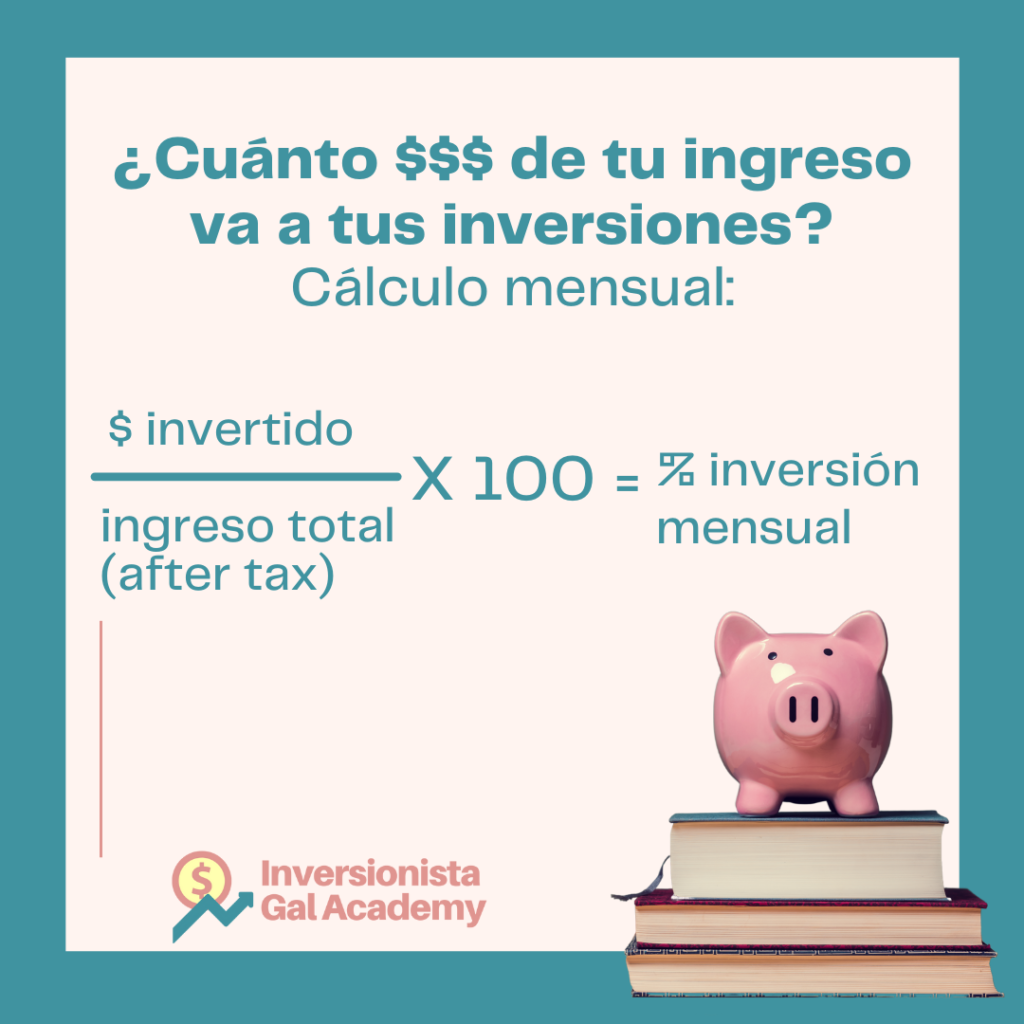

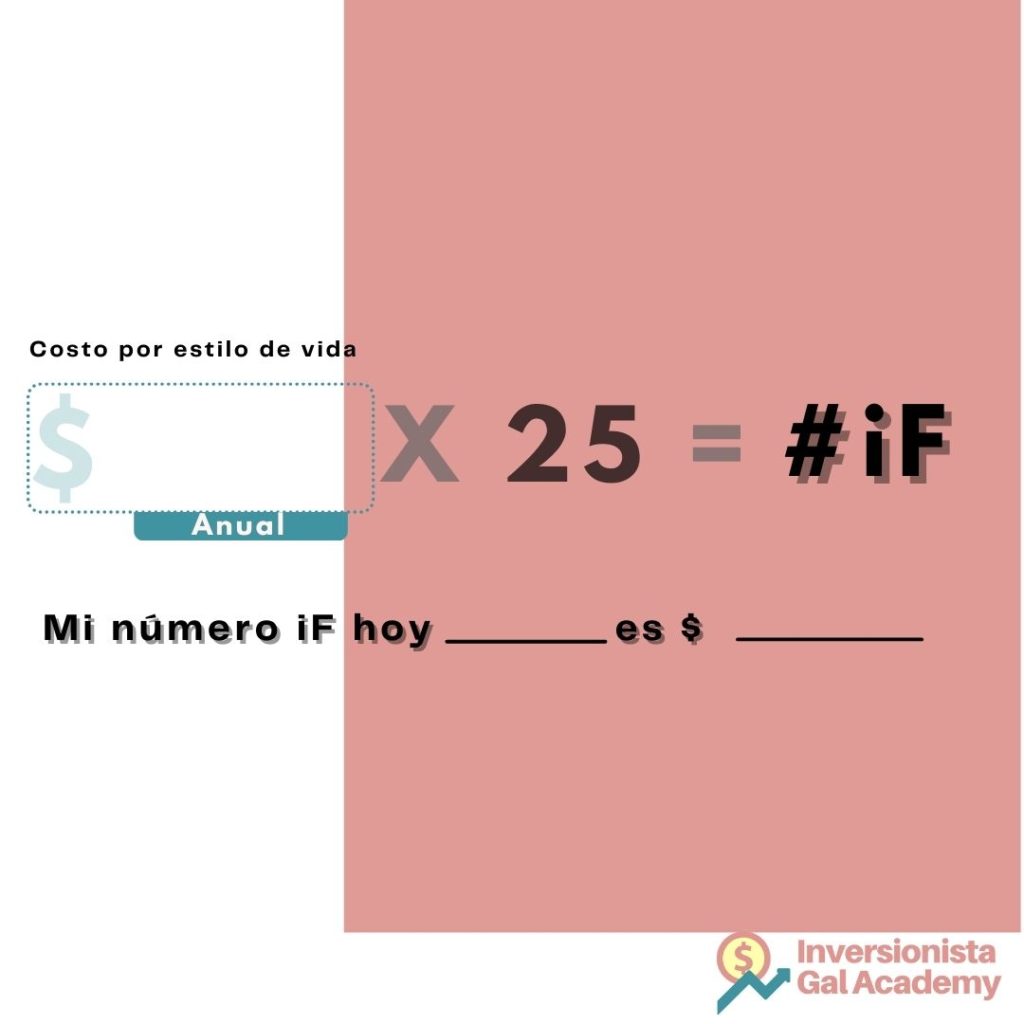

Te voy a compartir la manera simple de calcular tu número iF:

Asume que tu meta es el nivel 5 de los tipos de independencia financiera. También asume que tu dinero está invertido en el mercado de valores en renta variable 100%. Primero tienes que saber cuánto dinero necesitas al año para pagar por tu estilo de vida actual. Multiplicas ese número por 25 y ya tienes tu número iF. Es un estimado. La manera más simple y un buen lugar para comenzar. Por ejemplo, Si necesitas $50,000 al año, tu número iF = $1,250,000. Puede parecer incansable, pero no te desanimes, es posible si estás dentro de las personas que están dispuestas a comprometerse.

¿Te gustaría un seminario que incluya todos los pasos que necesitas para planificar y encaminarte a tu iF sin morir en el intento?

Pues llegaste al lugar correcto porque te puedes registrar para ver el webinar en el que estuve explicando de forma grafica todos estos conceptos. Una grabación totalmente educativa que note puedes perder. Lo mejor es que es libre de costo.